阀门行业产业链结构

阀门是大型成套装置中的重要组成部分,主要用于工艺管道介质(物料、水、蒸汽、空气和油品等)的切断、节流、调压和改变流向等。阀门质量的优劣直接影响这些装置能否正常生产、安全运转,并起着至关重要的作用。阀门的品种规格多、用途广、用量大。

据不完全统计和粗略估算,一套大型成套装置中,阀门的投资约占设备总投资的3%-5%。阀门制造行业的产业链,包括材料供应商、设备供应商和一些具体的应用领域。产业链各个主体通过不断协商、议价的过程来决定整个产业链的利润分配。

行业运行稳中有进,行业产量同比回升

根据中国通用机械协会数据,2016-2019年,我国阀门行业规模以上企业数量呈震荡波动的态势。2016-2018年,行业企业数量呈下降趋势,2018年为1702万吨,同比下滑0.7%,为历史较低值;2019年行业企业数量回升至1809家,同比增长6.29%。

2012-2019年,我国阀门产量呈现出先上升后下降的趋势。2015年以前,我国阀门产业随着我国制造业的发展而迅速壮大,然而2015年以后,行业中小企业良莠不齐,产品质量低,同质化产品过剩等问题逐渐浮现,在我国供给侧改革的政策推进下,我国阀门行业产量开始下滑。

2018年,受到国际贸易形势不明朗的影响,国内外阀门市场需求普遍下降,影响了行业产量,产量仅为486.34万吨;2019年,市场行情有所恢复,行业呈现稳中求进、稳中有升的良好态势,产量实现了652.22万吨,同比增长34.11%。

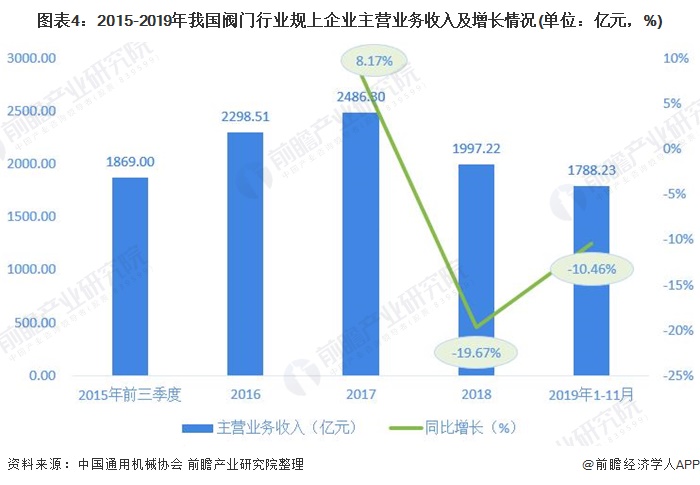

企业营收和利润持续下滑,增速出现回升趋势

2015-2017年,我国阀门行业规模以上企业主营收入规模持续上升,2017年达到2486.3亿元,同比增长8.17%,达到近5年来较高;2018-2019年,受到贸易战影响,国际市场受阻,2019年1-11月,我国阀门行业柜上企业实现主营收入1788.23亿元,虽然营收持续下滑,但增速出现回升趋势。

此外,从企业利润总额角度来看,行业规上企业利润总额呈现出同样的发展趋势,2019年1-11月,实现利润总额139.34亿元,同比下滑5.9%。但总体而言,行业利润总额同比增速高于营业收入增速且2018-2019年运行态势趋稳。

以上数据来源于前瞻产业研究院《中国阀门行业应用市场需求状况与需求前景分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。